사회초년생인 필자는 단기목표를

이것으로

설정했다.

3년안에 1억을 모으기로 결정한 이유는 다음과 같다.

1. 결혼

2.집

3. 전세금

뭐 여러 이유를 써놨지만, 이유는 같다.

결혼을 하고자 하고, 따라서 집이 필요하고,

송도의 제약회사에서 근무하고 있기 때문에, 집을 사기에는 너무 비싼...집값때문에 전세대출을 받아 전세로 집을 구하고자 하기 때문이다.

현재 2020.05.26 기준으로 송도의 집값은 어마무시하다.

사진은 직방에서 방금! 스크린샷했다... 너무 비싸다..

따라서 필자는 송도의 투룸 오피스텔을 목표로 하고 단기재테크 목표를

'3년안에 1억 모으기'

로 설정했다.

2020.05.25 기준으로 은행에 적금을 들어서 돈을 벌 수 있는 방법은 없는 듯 싶다. 물론 주변 분들은

돈을 안쓰는게 돈을 버는 것이다!

라고 말씀을 해주시지만,

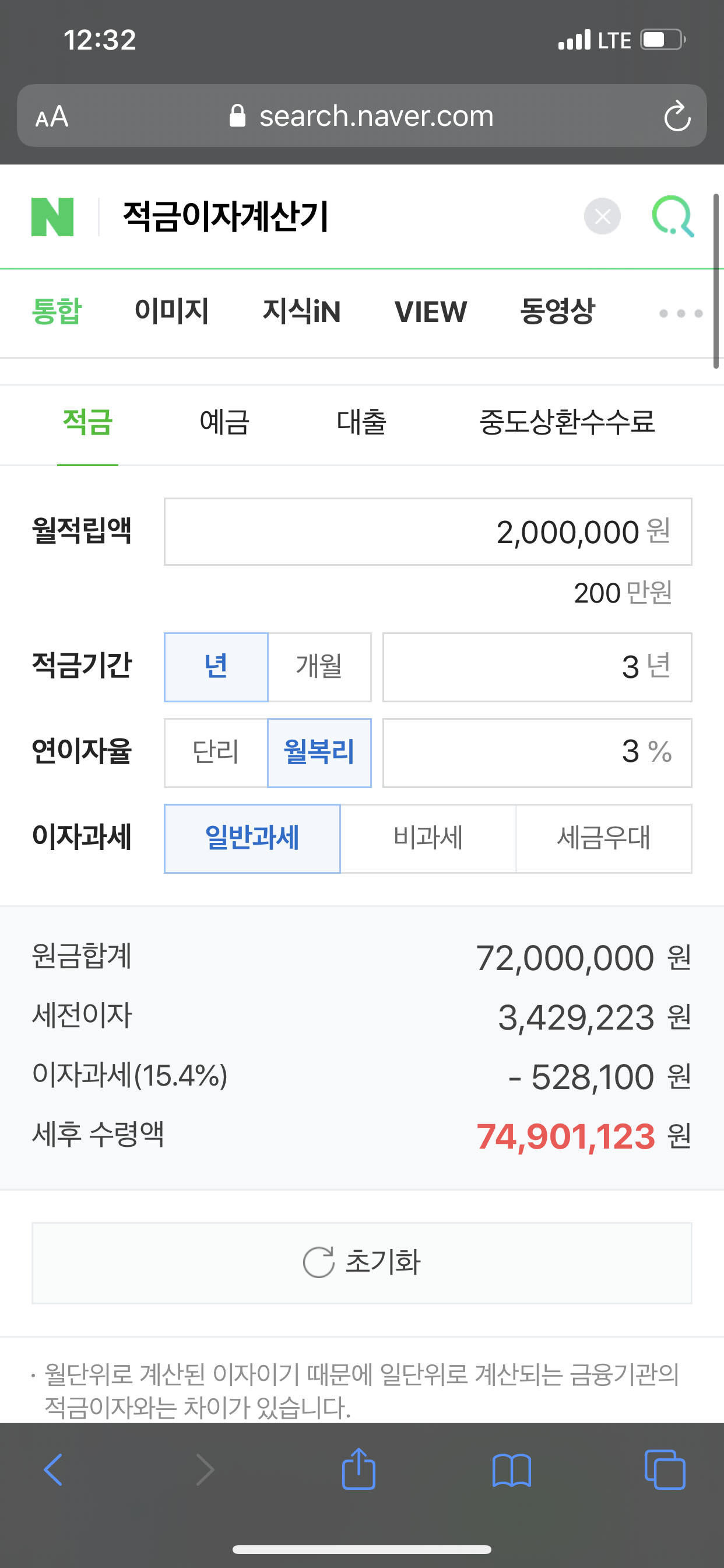

200만원씩 3년을 붓는 적금은 연이율이 3프로라고 했을 때 약 7500만원이 된다.

요새 연이율 3프로도 많은건데.. 이런상품 없다 정말

5년 모아야 1억3천이 되고,

필자의 나이는 31살이 된다.

청춘이 아깝다는 생각이 들었고, 다른 재테크로 눈을 돌리게 되었다.

물론 한달에 200씩 저축하는 것도 대단한경우.

이렇게 저축하지 못하는 분들도 많이 있다는 것을 알지만..

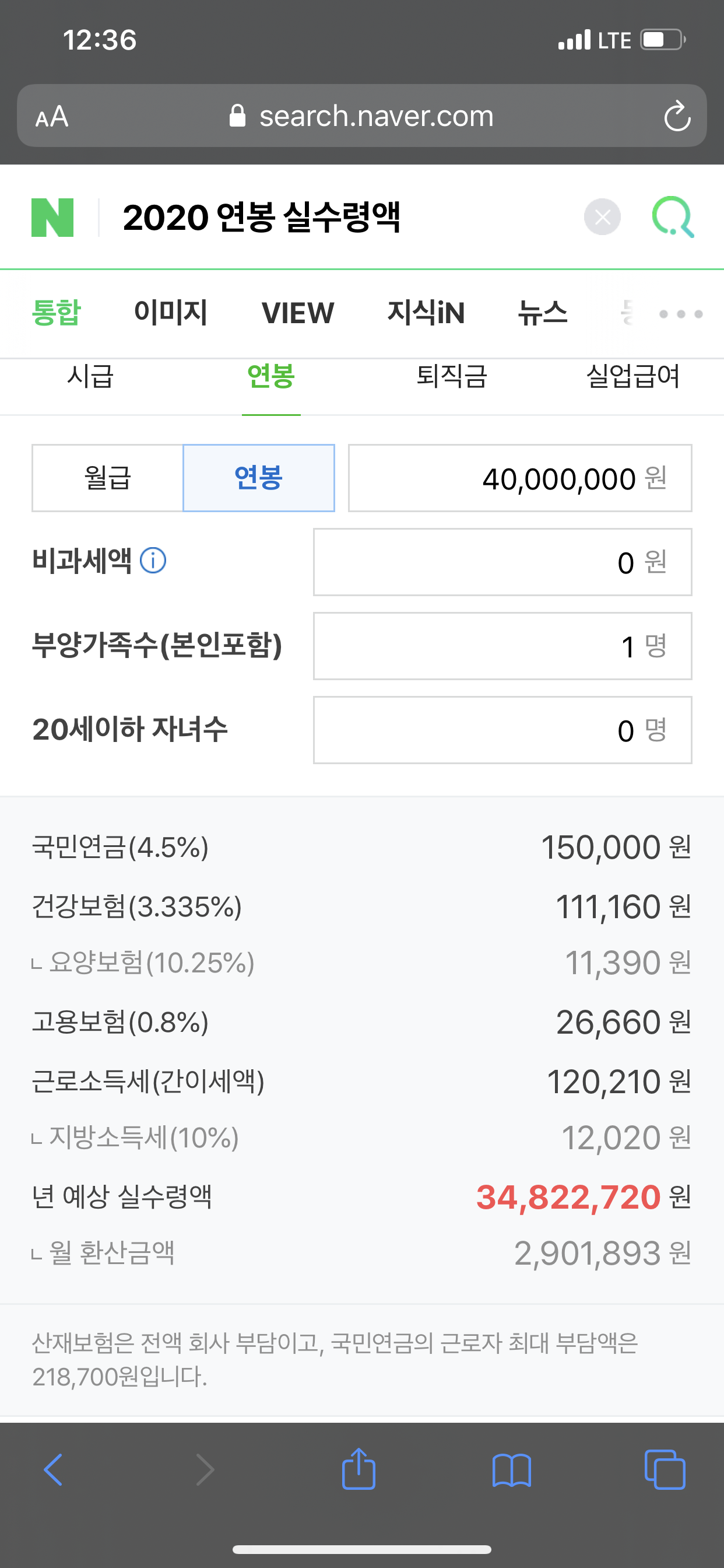

현재 대기업 신입사원 평균 연봉은 4천을 넘기고 있고

연봉 4천만원이면 실수령액이 약 290만원 정도이다.

현재 필자는 야근을 빡세게 달리고 있기에 200만원은 항상 적금을 들고, 나머지 여유자금으로 다른 재테크를 할 예정이다.

7천만원을 제외한 3천만원은, 다른 재태크를 통해서 불려야 한다는 의미!

갈길이 멀다.

따라서, 사회 초년생은

연이율 2-2.5%인 적금은 기본저축이라고 생각하고 들고,

다른 파이프라인을 찾는 것이 중요하다고 생각한다.

'일본' 카테고리의 다른 글

| [2021.03.28]월배당주 + 고령화 테마주 ? LTC Properties에 대해서 알아보자/월배당주/배당주/배당/유튜브로 배우는주식/장우석의미국주식 (1) | 2021.03.28 |

|---|---|

| 직장다니며 한국어 교원 자격증 취득하기/한국어 교원자격증/한국어 교사/한국어 교원자격증 2급/3급 (0) | 2021.02.28 |

| [2020.05.27] AT&T 주가/미래/배당일/배당률/배당금 (0) | 2020.05.27 |

| [2020.05.27] 달러 환전해두기/신한금융투자 해외주식투자 (0) | 2020.05.27 |

| [2020.05.26][절약] 교통비 절약/광역알뜰교통카드 만들기 (0) | 2020.05.26 |

댓글